发布日期:2025-04-14 15:34 点击次数:145

(原标题:杭州银行藏了若干利润?)短篇情欲小说

咱们投资银行股的许多一又友皆买了杭州银行。

这篇施行就处理人人的两个问题:

1、凭据杭州银行昨晚袒露的年报,望望功绩的成色。

2、凭据一季报功绩预报的施行,策画当下的估值,趁机解答一下许多一又友们柔顺的可转债转股的问题。

1、年报说了什么?厚爱年报,相干于年报预报内部的信息,变化不大,这少许家东谈主们可以定心。

或者说,有变化,但主若是好的变化 。

。

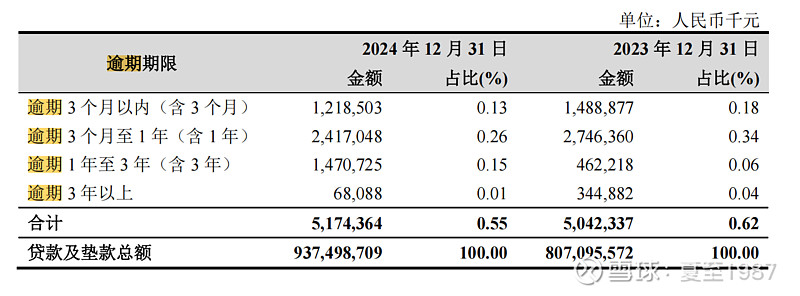

关于我的模子用到的参数,主若是落伍贷款的情况不相同了,人人看年报里这张表袒露的:

相干于一年昔日50亿的落伍贷款,2024年末51亿的落伍贷款增幅零碎小,总贷款金额一年时辰但是增长了16%呢,落伍贷款才增长了2.6%?

这。。。

杭州银行的存量落伍贷款是果然少!金钱质料是果然优秀!

统统的落伍贷款率唯有0.55%啊,一又友们,比一年昔日极低的落伍率0.62%,又着落了0.07%!

报表还能这样调 ?

?

要知谈不良率皆有0.76%呢。

好家伙,这是把一大堆还莫得落伍的贷款,也算在不良里了。

天然司帐准则允许这样搞,比如一家企业,方针情况出现了点儿问题,他确乎还在平方的还本付息,但是银行判断他改日几个月立时就要还不上了,就计入不良,确乎有这样的情况,但杭州这个,确定不是这种情况,对吧?

明眼东谈主皆看得出来。

是以,杭州银行的报内外到底藏了若干利润啊?

无所谓了短篇情欲小说,留着以后开释也相同。

然后我帮人人浅薄算了一下,我以为他的真确不良贷款金额唯有约47亿,如果按其他银行的圭臬核算的话。

比我十天前写《银行股价值名次榜第18期》时测度的数据还要更牛批!

终末我得回杭州银行2024年的“真确ROE”高达19.4%,原测度值是19.1%。

一又友们!

不要再纠结何如算的了,把抓大标的即可,古典武侠总之即是比预感的优秀的情形,还要更优秀一些。

坦然持股就好了!

能相持看到这里的一又友,可以先点个小赞+保藏,再无间看 。

。

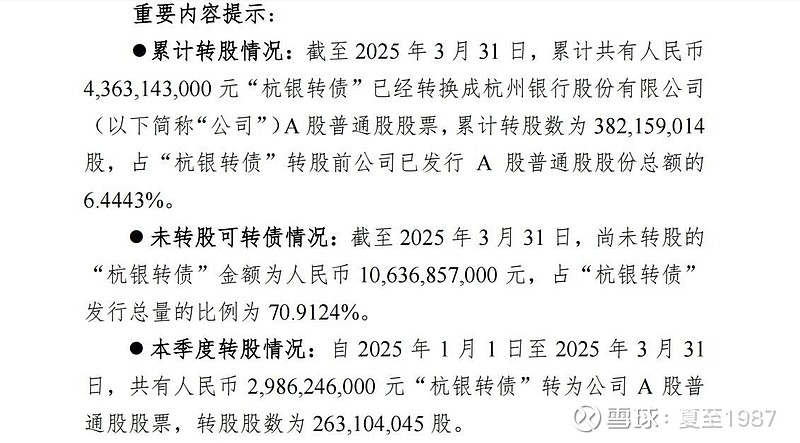

注重啊一又友们,2024年可转债依然运行小部分转股了,许多东谈主对这个事情很纠结,果然没必要。

我在策画估值,以及真确ROE的时期,这些东西皆是酌量进去了的。

按一季报袒露的信息,浅薄推算一下:

测度一季度报表归母平凡激动ROE4.9%,真确不良51亿傍边,近年报真确不良增长7%,高于贷款金额的增长,这个推算保守吧。测度一季度末贷款减值准备400.8亿,期末归母平凡激动权利1192亿。我把平方净金钱的增长,以及债转股导致的净金钱增长皆算上了。

好了,最终推算一季度“真确ROE”5.8%,比报表ROE要高0.7个百分点。

数据太复杂,沿路列出来人人也不一定看得显着。

算了,照旧那句话,把抓大标的!

径直给论断,杭州银行的真确ROE,真确的盈利才智,照旧零碎炸裂的,一季度就有5.8%,全年你以为能作念到若干呢?

咱们把债转股这种不利身分全酌量进去,真确ROE搞到17%以上,报表ROE搞到15%以上,不难吧?

我不知谈人人在驰念什么?

关于一家功绩这样优秀的,险些是全行业最优秀的银行,股价还在净金钱以下折价20%的银行,还这样严格条目。

闹啥呢?

按这个圭臬去看别的银行,别的行业,别的企业,那就根底找不出几家能投的公司 。

。

我了个豆。

一又友们,债转股这种事情,不要每天在虚空脑补,不详东谈主家大激动和治理层即是一心来坑咱们的,谁有那么闲的。

这些东西皆有袒露的好吗?什么时期转股了,转了若干,皆是一清二楚的:

你看一季度,加上客岁的,转股依然完成了30%,不少了吧,净金钱非天然增长不少了吧,你看对一季度的功绩,影响大吗?

极度强奸不大。

为啥?

因为银行的功绩是有延续性的,银行的客户是有黏性的,报表上呈现的那些东西,什么金钱质料、盈利才智,银行培植的泥土这些,是弗成能在短时辰内发生剧烈变化的。

就像一个学生,考了十几次试收获皆可以,认定他是优秀的学生就好了,你还怀疑他舞弊,怀疑他下次一定会考砸,这种概率果然不大。

松开驰少许,心态放好少许。

帮人人算过了,安全垫是很厚的。

对了,还有少许,杭州银行又提高了分成比率,当今依然有25%了,属于首要利好!

终末祝人人皆能赚大钱。

这种银行股,就算估值不普及,一年帮你赚个15%也和玩儿相同。

如果您以为这篇施行对您有匡助,可以点个赞+保藏再走,感谢您的关注与转发。

我的连络原创施行:

银行股价值名次榜(第18期):永远目的的顺利

@当天话题 @摸索fhy $杭州银行(SH600926)$ $杭银转债(SH110079)$

#杭州银行# #银行股行情还会无间吗# 短篇情欲小说